Заполняем 6 ндфл за 9 месяцев.

Сдать 6-НДФЛ за отчетный квартал нужно до последнего дня следующего месяца. Помните, что если последний день выпадает на выходной или праздник, срок сдачи откладывается на следующий ближайший рабочий день.

Кто и когда должен сдать отчет по 6-НДФЛ

Отчет 6-НДФЛ нужно сдавать с 2016 года. Его сдают каждый квартал и по итогам года все фирмы и ИП с работниками — налоговые агенты. В отчете отражают информацию о начисленном и удержанном с зарплаты НДФЛ. Если зарплата не начислялась — нет обязанности удерживать налог на доход и сдавать отчет.

Если в компании трудится меньше 25 человек, отчет по сотрудникам можно сдать на бумаге. Во всех остальных случаях сдается электронный документ. В отчете нужно указывать только целые значения в рублях без копеек.

Сроки сдачи отчета установлены п. 2 ст. 230 НК РФ :

- За 1 квартал 2019 — до 30 апреля 2019;

- За полугодие 2019 — до 31 июля 2019;

- За 9 месяцев 2019 — до 31 октября 2019;

- За 2019 год — до 1 апреля 2020.

Состав новой 6-НДФЛ

Налоговые агенты должны заполнить и сдать 6-НДФЛ по месту постановки на учет. В 2019 году действует редакция формы 6-НДФЛ, утвержденная Приказом ФНС от 17.01.2018 № ММВ-7-11/18, который вступил в силу 26 марта 2018. В новом отчете появилось поле «Форма реорганизации» — на случай, если организация не успела до реорганизации сдать отчет, и его сдает правопреемник. Установлено 6 кодов реорганизации:

- «1» — преобразование;

- «2» — слияние;

- «3» — разделение;

- «5» — присоединение;

- «6» — разделение и одновременное присоединение;

- «0» — ликвидация.

Когда расчет сдается не за реорганизованную компанию, то в строке «ИНН/КПП реорганизованной организации» ставятся прочерки.

- Форма отчет 6-НДФЛ состоит из:

- титульного листа;

- раздела № 1 с обобщенными показателями;

- раздела № 2 с датами и суммами фактически полученных доходов и налога на доходы физических лиц, который нужно удержать.

Заполнение титульного листа

Важно! Все строчки на титульном и остальных листах заполняются либо значениями, либо прочерками. Впишите ИНН и КПП организации, которая сдает отчет. Если отчет подается филиалом, то нужно ввести КПП филиала.

- «Период представления»:

- код 1 квартала 2019 года — 21;

- код 2 квартала (6 месяцев) 2019 года — 31;

- код 3 квартала (9 месяцев) 2019 года — 33;

- код 12 месяцев — 34.

- Налоговый период — отчетный год 2019;

- «Номер корректировки»: «000» — если это первый отчет, «001» — если это уже отчет после уточнения, «002» — второе уточнение и т.д.;

- «По месту нахождения (код)»: код налогового органа по месту регистрации бизнеса. Две первые цифры означают код региона, вторые две — код вашей ИФНС;

- Код по месту нахождения (учета) в соответствии с приложением 2 к порядку заполнения: пишем 120 для ИП, 214 — для организаций, 220 — для обособленных подразделений;

- Указываем сокращенное название вашей организации (если оно есть), организационно-правовую форму. Если вы ИП, нужно указать полные ФИО;

- Вводим код ОКТМО (муниципального органа), на чьей территории прошла регистрацию ваша компания.

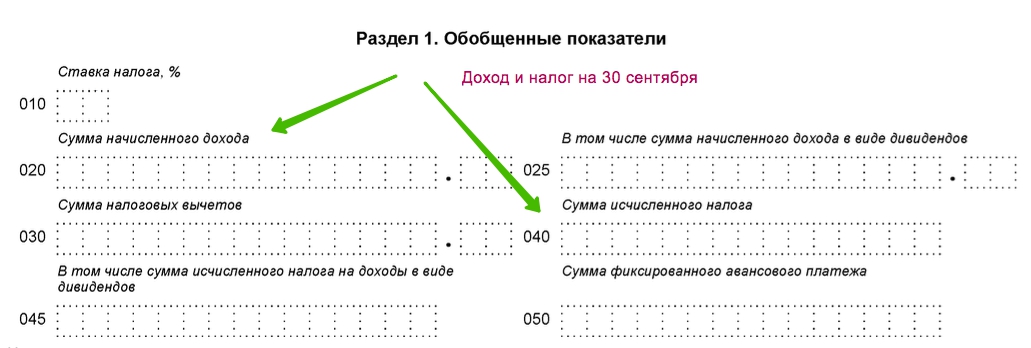

Заполняем раздел №1

Данные в этом разделе заполняются нарастающим итогом с начала года и берутся из каждой справки 6-НДФЛ. По каждой ставке нужно рассчитать отдельный нарастающий итог.

- 010: сначала вписываем налоговую ставку (13%). Если в течение отчетного периода использовалось несколько налоговых ставок, нужно составить столько же экземпляров первого раздела. Каждую ставку указывайте в поле 010;

- 020: вводим все облагаемые налогом доходы сотрудников нарастающим значением с начала года. В строку 020 не включайте полностью необлагаемые доходы и доходы работников, которые ниже облагаемого налогом лимита, например, матпомощь в размере 2 000 руб. Выплаченные дивиденды нужно отразить в строке 025.

- 030: записываем стандартные, имущественные и социальные налоговые вычеты, если вам они полагаются, нарастающим итогом с начала года.

- 040: в этом пункте содержится исчисленный НДФЛ. 040 = 010 × (020 - 030).

- 050: вводим сумму зафиксированных авансов, выплаченных иностранным работникам. Если их у вас нет, пишем 0.

- 060: фиксируем количество сотрудников, которые получили доход с начала текущего года. Нужно указать реальное количество получателей дохода, а не только тех, с кем заключен трудовой договор. Если один человек устраивается на работу к вам дважды за год или получает доходы по разным ставкам — он фигурирует как один получатель дохода.

- 070: пишем общую сумму налогов, которые были удержаны за 2019 год. Отметим, что строки 070 и 040 могут не совпадать. Это может не быть ошибкой: просто иногда суммы налогов можно начислить раньше, чем они удерживаются с работников.

- 080: вносим все не удержанные суммы НДФЛ за год.

- 090: возвращенный налог, который излишне удержан или пересчитан по итогу налогового периода.

Заполняем раздел №2

В этом разделе содержится информация за последний период (на июль 2019 года это 2 квартал — апрель, май и июнь 2019 года): время выплат доходов по сотрудникам, перечисления налога на доходы физлиц. Даты перечислений указываются в порядке хронологии. Рассмотрим по отдельности строки в этом разделе:

- 100: пишем день, когда работники получили доход. Если в этот день было несколько перечислений по одному сотруднику, их надо суммировать. Дата перечисления зависит от вида выплаты сотруднику. Если это зарплата, то она станет доходом работника в последний день месяца ее перечисления. То есть вы можете указать, к примеру, 31 мая, но зарплату человек получит в июне. При этом отпускные и больничные станут доходом именно в тот день, когда сотрудник их получит. День выплаты матпомощи тоже является днем получения/передачи дохода.

- 110: пишем день, месяц и год, когда был удержан налог. НДФЛ по сотруднику с отпускных, заработной платы, больничных, матпомощи (с налогооблагаемой части), вознаграждений за работы и услуги, а также иных платежей в пользу сотрудника нужно удерживать в день перечисления дохода.

- 120: в этой строке пишем дату перечисления НДФЛ в бюджет государства.

- 130: пишем доход, до того как он был удержан государством, полученный в дату, указанную в строке 100.

- 140: указываем необходимый для удержания НДФЛ, дату берем из строки 110.

Если в одну дату были получены разные виды доходов, по которым отличаются сроки перечисления, то строки 100-140 заполняются по каждому сроку перечисления отдельно.

Если база налога сократилась на сумму налоговых вычетов, то налог надо отразить уже с учетом вычетов. Сумма НДФЛ по строке 140 должна быть равна сумме, которая уплачена в бюджет.

Штрафы по 6-НДФЛ за 2019 год

Штрафы за просрочку. Согласно п. 1.2 ст. 126 НК РФ, за каждый месяц (полный/неполный) просрочки налоговый агент (НА) должен заплатить 1 000 рублей, вне зависимости от периода в году. Просрочка начинается со дня, когда агент должен был сдать расчеты по налогу. Например, вы просрочили подачу 6-НДФЛ на 2 месяца и 3 дня. Ваш штраф = 3 × 1 000 = 3 000 рублей.

Налоговая обычно не ждет результатов камеральной проверки и назначает штраф уже в течение 10 рабочих дней с даты начала просрочки. Кроме штрафов, налоговая может «заморозить» банковские счета и денежные операции должника.

Штрафы за ошибки. Если вы сдаете отчет вовремя, но с ошибками, за каждый «испорченный» отчет вам полагается штраф в размере 500 рублей. Однако если налоговые инспекторы увидят ошибку, но вы успеете подать корректный отчет, штраф на вас не наложат. С 2017 года вам также могут простить ошибки в некоторых случаях: например, если вы не занизили налог, не создали неблагоприятных последствий для бюджета или не нарушили права физлиц.

К ответственности могут привлечь не только всю организацию, но и ответственных сотрудников — руководителя, бухгалтера. Должностным лицам грозит штраф от 300 до 500 рублей.

Нулевой отчет 6-НДФЛ

Если вашим сотрудникам не начислялась и не выплачивалась зарплата, матпомощь или вознаграждения, подается нулевой отчет 6-НДФЛ. Отчет формируется нарастающим итогом, поэтому если у вас была хотя бы одна выплата в первом квартале, то в третьем уже не может быть нулевой отчетности.

Легко готовьте и сдавайте через интернет 6-НДФЛ с помощью онлайн-сервиса . Декларация формируется автоматически на основе бухучета и проходит проверку перед отправкой. Избавьтесь от рутины, сдавайте отчеты и пользуйтесь поддержкой экспертов нашего сервиса. Первый месяц новые пользователи работают в сервисе бесплатно. — 3 бесплатных месяца работы и отправки отчетности.

Полное руководство по заполнению 6 НДФЛ за 3 квартал (9 месяцев) 2016 года.

В 2016 году работодатели в лице руководства и главных бухгалтеров (и другие налоговые агенты - физ. и юр. лица, выплачивающие доходы гражданам) получили дополнительную заботу - сдача новой отчётности для всех работодателей 6-НДФЛ. Она представляет собой свод обобщенных данных о доходах сотрудников за отдельный период и об удержанном с этих сумм подоходном налоге. Отчётность ежеквартальная, то есть налоговые агенты отчитываются каждые 3 месяца. Сдавать отчёт нужно в электронном формате, хотя если на предприятии работает меньше 25 человек, то сохраняется возможность выбрать бумажный вариант.

С особенностями заполнения 6-НДФЛ за 4 квартал 2016 года, можно ознакомиться на странице "6-НДФЛ за 4 квартал: бланк и пример заполнения ".

Сроки сдачи 6 НДФЛ

Важно, что сдаётся эта отчётность нарастающим итогом 4-ре раза за год по этапам - 1-й квартал, полугодие, 9 месяцев, год. По закону квартальный расчёт 6-НДФЛ необходимо отправить в инспекцию не позже наступления последнего дня месяца, идущего за отчётным кварталом. А годовой расчёт предоставляется до 1 апреля следующего года (ст 230 НК РФ).

Штрафы за не сдачу отчетности 6 НДФЛ

За просрочку направления отчета предусмотрен штраф. Каждый месяц опоздания с отчётом стоит 1000 руб. Поэтому, отчитываясь по 6 НДФЛ с 2016 года, сроки сдачи лучше стараться соблюдать.

Инструкция по заполнению формы 6 НДФЛ

Так как форма введена недавно, то её заполнение вызывает ряд вопросов у работодателей и бухгалтеров. Разберемся пошагово, как заполнить бланк отчётности.

Документ состоит из титульного листа и второй страницы, содержащей 2 раздела. Если строчек для отчётности не хватает, то допустимо пронумеровать дополнительные листы. Чаще всего недостаточно строк для заполнения второго раздела, расположенного на той же станице, что и первый. Если такое происходит, то дублировать содержание первого раздела нет необходимости.

Титульный лист формы 6 НДФЛ

Шаг 1 - ИНН и КПП

В верхних полях титульной страницы проставляются ИНН и КПП компании, сдающей отчёт. Если отчёт сдаётся филиалом фирмы, то указывается КПП филиала.

Шаг 2 - Номер корректировки

Корректировка подразумевает варианты заполнения сдаваемой отчётности. Если в данных отчёта позже обнаружатся ошибки или неточности, то их можно скорректировать, направив уточненный вариант отчётности. Итак, если расчёт 6 НДФЛ сдаётся первый раз, то в поле “номер корректировки” вписываются нули. По мере уточнения расчёта (при необходимости) проставляются номера 001, 002, 003 и так далее.

Шаг 3 - Отчётность по кварталам (номер периода)

Ранее при сдаче отчёта по НДФЛ год не разбивался на отчётные периоды, поэтому НК РФ не содержит понятия “отчётный период” в отношении именно этого налога. Теперь в форму отчётности по 6-НДФЛ добавлена формулировка “период представления” - то есть временной промежуток, за который отчитывается работодатель. Итак, если:

- отчёт оформляется за 1-й квартал, то проставляется код 21

- за полугодие - код 31

- за 9 месяцев - код 33

- за год - код 34.

Шаг 4 - Налоговый период

Таким периодом является текущий календарный год - в поле проставляются соответствующие 4 цифры.

Шаг 5 - Код налоговой службы по месту учёта

В строчке указывается код той налоговой, куда направляется отчётность. Это четырехзначный код, где первые 2 цифры - номер региона, а вторые две - непосредственно код инспекции (на примере инспекция ФНС №9 Центрального района СПб). Важно помнить, что отчётность направляется в инспекцию по месту нахождения фирмы или подразделения. ИП сдают этот отчёт в налоговую по месту своего жительства.

Шаг 6 - код по месту учёта фирмы

Код “По месту нахождения (учета)” помогает определить, какая именно фирма сдаёт отчётность. Такие коды прописаны в Приложении №2 к Порядку заполнения 6-НДФЛ.

Если отчёт предоставляется:

- по месту учёта российской компании, нужно проставить 212

- по месту учёта отделения (филиала) - 220

- крупнейшие налогоплательщики вписывают код 213.

ИП также имеют отдельные коды:

- ИП на общей или упрощенной налоговой системе - код 120

- ИП на патентной системе или ЕНВД - код 320

Шаг 7 - Название

В поле “налоговый агент” печатается краткое (если есть) или полное название фирмы.

Шаг 6 - Код ОКТМО (муниципального образования)

Необходимо проставить код того МО, на территории которого расположено и зарегистрировано предприятие или его филиал (если отчёт сдается за отделение). На примере код муниципального округа № 78 СПб, к которому относится инспекция ФНС России №9. Иногда гражданам выплачивают денежные средства (ЗП и премии) как головное предприятие, так и его подразделение. В этом случае заполняются и сдаются в инспекцию сразу два расчёта с разными кодами по ОКТМО.

Раздел 1

Титульный лист оформлен. Можно перейти к образцу заполнения 1 раздела формы 6 НДФЛ.

Первый раздел отчётности состоит из 2-х блоков.

Первый блок включает обобщенные данные по каждой ставке налога, используемой на предприятии. Одна организация может начислять налог на доходы физических лиц по нескольким ставкам - 13%, 15%, 30% или 35%. Основной в России является 13-процентная ставка. Более высокие (15 и 30%) применяются в отношении граждан - не резидентов России. 35% ставка применима в отношении выигрышей в лотереях, конкурсах или рекламных акциях. Если фирма использует только основную ставку, то первый блок 1-го раздела заполняется один раз.

Во втором блоке суммируются итоги по всем процентным ставкам НДФЛ, если предприятие применяет несколько.

Блок 1 - обобщенные данные по каждой налоговой ставке отдельно

Шаг 1 - Строка 010. Налоговая ставка

В поле 010 проставляется величина ставки в процентах. При необходимости (если применяется несколько разных ставок) можно пронумеровать и добавить листы. Итоговые данные (строчки с 060 по 090) дублировать не нужно - достаточно итога на первой странице, на следующих листах в этих полях ставят нули.

Шаг 2 - Строка 020. Начисленные доходы

В этом поле суммируются все доходы сотрудников организации, посчитанные нарастающим количеством с начала года. Если кому-либо выплачивались дивиденды, то их сумма вносится в отдельную графу 025.

Шаг 3 - Строка 030. Налоговые вычеты

Если гражданам с начала года были предоставлены налоговые вычеты, то их сумму необходимо зафиксировать в поле с номером 030. Вычеты - это не облагаемые налогом суммы, позволяющие уменьшить общую финансовую базу при его удержании. Вычеты полагаются сотрудникам, имеющим детей (определенная сумма на каждого ребенка). Также сотрудники вправе оформить социальные и имущественные налоговые вычеты.

Шаг 4 - Строка 040. Полный исчисленный НДФЛ

В строке 040 приводится полный налог, исчисленный из общей суммы дохода физического лица в рублях без копеек. Подсчёт производится так: графа 040 минус графа 030 умножить на графу 010. То есть из общей суммы дохода вычесть сумму налоговых вычетов и умножить на налоговую ставку. Пример: (2 550 000 - 14 000) * 13 = 329 680. Таким образом, сумма исчисленного в качестве примера НДФЛ равна 329 680 руб.

С дивидендов налог высчитывается отдельно и фиксируется в графе 045: доход в графе №025 умножается на ставку налога в графе 010. В нашем примере это: 45 500 * 13 = 5 915 руб.

Шаг 5 - Строка 050. Сумма авансов в рублях

Это поле заполняется, только если в компании работают иностранцы на патентной основе. Тогда в строчке 050 фиксируется сумма авансов в рублях, выплаченных иностранцам. В остальных случаях проставляют ноль.

Блок 2 - итоговые показатели 6 НДФЛ

Шаг 6 - Строка 060. Число людей, получивших доходы за отчётный период

В поле проставляется общее количество физических лиц, которым организация начисляла выплаты за период. Если сотрудник за отчётный год увольнялся и вновь возвращался на предприятие, то менять данные в строке не нужно.

Шаг 7 - Строка 070. Общая сумма удержанного налога по всем ставкам

Сумма удержанного налога, которая должна значиться в поле номер 070, по факту не обязательно совпадёт с числом в строчке 040 (величина исчисленного налога). Обыкновенно это происходит из-за того, что некоторые налоговые суммы были начислены раньше, а удержаны с работников позднее.

Шаг 8 - Строка 080. Неудержанный налог

В графу 080 вносятся суммы НДФЛ, которые не получилось удержать по каким-либо причинам.

Шаг 9 - Строка 090. Возвращенный налог

В строчку 090 записывается сумма налога, которую удержали ошибочно и возвратили обратно работнику. Если подобных инцидентов не происходило, ставится ноль.

Раздел 2

Эта часть отчета 6 НДФЛ содержит только информацию за последний квартал, а не за всё время с начала года. Во втором разделе образца заполнения мы перечислили даты выплаты доходов сотрудникам и их денежные суммы. Нужно располагать указанные даты в порядке хронологии.

Шаг 10 - Строка N 100. Дата получения дохода сотрудниками

В графу 100 вписывается день, когда сотрудники фирмы получили доход. Число и месяц, которые необходимо указать, зависят от характера выплат. Дата, являющаяся днём получения дохода работником, зависит от конкретного вида выплаты. Так, зарплата становится доходом гражданина в последнее число месяца, за который она выплачивается. Поэтому допустимо указать в этой строке последнее число декабря 2015 года, если зарплату за декабрь работники получили только в январе. А вот отпускные и больничные признаются доходами граждан именно в день их получения.

Шаг 11 - Строка N 110. День удержания налога фирмой

110 графа должна содержать число (день, месяц, год) непосредственного удержания налога организацией. Удержать НДФЛ с зарплаты необходимо прямо в день её выплаты. Так, если ЗП за декабрь выплачивается 11 января, то налог с неё удерживается также 11 января. Налог на доход физических лиц с отпускных и больничных тоже удерживается фирмой в день их выплаты.

Шаг 12 - Строка N 120. Дата перечисления налога в бюджет

Графа 120 - это поле, содержащее дату отчисления налоговой суммы в бюджет согласно закону. НДФЛ с ЗП необходимо внести в бюджет не позже следующего дня после её выплаты. А вот налог с заплаченных сотрудникам отпускных и больничных, можно уплатить в казну не сразу - главное, успеть до конца того месяца, в котором они были выданы сотрудникам (ст 226 НК РФ).

Шаг 13 - Строка N 130. Доход в рублях без вычета налога

В поле 130 указывается денежная сумма, по факту полученная работниками на определённую дату (заполненную в графе 100 слева), без вычета налога.

Шаг 14 - Строка N 140. НДФЛ, который необходимо удержать с суммы

В графе 140 должна содержаться сумма НДФЛ, удержанного по факту при выплате дохода работникам на дату, записанную в графе 110 (независимо от перечисления в бюджет). Допустимо добавление пронумерованных листов, если для перечисления всех доходов за квартал по датам не хватит страницы.

Важное замечание!

Оформляя бланк отчётности, необходимо следить, чтобы все клеточки в нём были заполнены. В пустых клеточках ставятся прочерки следующим образом:

На титульном листе это правило также должно соблюдаться. Даже в самой длинной строке, содержащей название организации, все оставшиеся пробелы заполняются прочерками.

Скачать форму 6 НДФЛ за 3 квартал 2016 года

Инструкция по заполнению 6-НДФЛ за 3 квартал 2016 года: что отражать в расчете

6-НДФЛ включает титульный лист и два раздела.

В разделе 1 «Обобщенные показатели» расчета указывают:

Раздел 1 заполняют нарастающим итогом с начала года.

В разделе 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц» сведения показывают только за отчетный период:

Если компания выплатила работникам в один день суммы, с которых налог перечисляют в разные сроки, в разделе 2 для каждой выплаты заполняют свои блоки строк 100-140 (письмо ФНС от 24 марта 2016 г. № БС-4-11/5106).

По общему правилу НДФЛ с доходов работников компания перечисляет в бюджет не позднее следующего дня после выплаты (ст. 226 Налогового кодекса РФ). Для больничных и отпускных сделано исключение. Налог с них перечисляют до конца месяца, в котором суммы выдали сотрудникам. Если крайний срок выпал на выходной, укажите в 6-НДФЛ (строка 120) ближайший рабочий день.

Доходы, которые физлица получили от вас в течение квартала, в разделе 2 отражайте в хронологическом порядке. У вас может быть несколько разделов 1 с разными ставками НДФЛ. Но делать разбивку раздела 2 по доходам в зависимости от ставки не нужно.

Инструкция по заполнению 6-НДФЛ за 3 квартал 2016 года: как показать переходящие выплаты

Зарплату за последний месяц отчетного периода часто выплачивают в следующем периоде. Например, зарплату за сентябрь в октябре. В расчете 6-НДФЛ за 3 квартал отразите:

- по строке 020 - начисленные за весь период доходы, в том числе зарплату за июнь

- по строке 040 - исчисленный налог

В раздел 2 расчета 6-НДФЛ за 3 квартал сентябрьская зарплата не войдет. Она попадет в годовой расчет (письмо ФНС России от 23 марта 2016 г. № БС-4-11/4900). Аналогично июньскую зарплату, которую вы не показали в 6-НДФЛ за полугодие, включите в расчет за 3 квартал (9 месяцев). Вот образец:

Инструкция по заполнению 6-НДФЛ за 3 квартал 2016 года: надо ли отражать аванс

С аванса налог на доходы не удерживают, ведь до окончания месяца размер зарплаты определить нельзя - письмо Минфина России от 12 ноября 2014 г. № 03-04-06/57154. Такой аванс покажите в разделе 2 вместе с зарплатой. Отдельно отражать его не нужно. Но если компания выплачивает аванс по итогам месяца, с него удерживают НДФЛ (определение ВС РФ от 11 мая 2016 г. № 309-КГ16-1804). Включите такую выплату в раздел 2 формы 6-НДФЛ отдельными строками 100-140.

Заполнение декларации 6-НДФЛ в 2016 году: пошаговая инструкция

Приведем краткую инструкцию по заполнению 6-НДФЛ за 9 месяцев.

- Заполните титульный лист расчета

- Внесите в раздел 1 обобщенные показатели по всем выплатам, НДФЛ и работникам за январь-сентябрь

- Запишите в раздел 2 выплаты в хронологическом порядке. Сначала суммы, которые выдали работникам в июле, потом – в августе, потом – в сентябре. Переходящая зарплата за июнь также попадет в расчет за 9 месяцев

6 НДФЛ строка 070

Поговорим о том, как указать НДФЛ, удержанный за 9 месяцев 2016 года, в форме 6-НДФЛ (строка 070). Может ли удержанный НДФЛ не совпадать с исчисленным? Если да, то в каких случаях это не будет ошибкой

6-НДФЛ строка 070: какие сведения указать

Согласно пункту 3.3 Порядка, утвержденного приказом ФНС России от 14 октября 2015 г. № ММВ-7-11/450, по строке 070 отражают сумму удержанного НДФЛ.

6-НДФЛ строка 070: зарплата сентября выдана в октябре

Исчисленный и удержанный НДФЛ не совпадают (строки 040 и 070 соответственно), если дата возникновения дохода наступила, НДФЛ определен, но не удержан, так как доход еще не выплачен.

В частности, по зарплате дата получения дохода - последний день месяца. И начисленный НДФЛ можно посчитать. Но удержать НДФЛ можно только тогда, когда работнику зарплату выдадут. В этот момент и появятся данные для 6-НДФЛ строка 070.

Другой пример. В 6-НДФЛ за 9 месяцев надо показать сентябрьскую зарплату, выданную в октябре, и налог с нее. В разделе 1 будут сведения о начисленном доходе (строка 020) и НДФЛ (строка 040). В этом случае удержанный налог не попадает в 6-НДФЛ строка 070. Не показывают его и как неудержанный в строке 080. Во втором разделе эту выплату отражать тоже не надо (письма ФНС России от 23 марта 2016 г. № БС-4-11/4900, от 25 февраля 2016 г. № БС-4-11/3058, от 16 мая 2016 г. № БС-4-11/8609). Ведь эти доходы относятся к октябрю - то есть IV кварталу.

Из-за переходящей зарплаты суммы исчисленного и удержанного налога в разделе 1 будут разными. Но это не ошибка (письмо ФНС России от 15 марта 2016 г. № БС-4-11/4222).

Если зарплату перечислили сотрудникам в сентябре и в этот же день удержали налог, то пишите эти суммы в расчете за 9 месяцев, даже если срок перечисления налога выпадет уже на сентябрь. Например, зарплату выдали 30 сентября. В этот же день удержали налог. Но срок уплаты НДФЛ - это 3 октября (1 октября - суббота). Такую выплату все равно показывайте в расчете 6-НДФЛ за 9 месяцев.

6 НДФЛ строка 070 декабрь включает или нет

Декабрьскую зарплату, выданную в январе, отражают только в разделе 2 формы 6-НДФЛ за I квартал, так как НДФЛ удержали в январе. Аналогичный вывод - в письме ФНС России от 25 февраля 2016 г. № БС-4-11/3058.

Пример

Сведения о зарплате представлены в таблице:

| Период | Сумма зарплаты | НДФЛ | Дата выплаты |

| Декабрь | 100 000 | 13 000 | 11.01.2016 |

| Январь | 200 000 | 26 000 | 01.02.2016 |

| Февраль | 200 000 | 26 000 | 01.03.2016 |

| Март | 300 000 | 39 000 | 01.04.2016 |

| Апрель | 300 000 | 39 000 | 04.05.2016 |

| Май | 300 000 | 39 000 | 01.06.2016 |

| Июнь | 300 000 | 39 000 | 01.07.2016 |

| Июль | 300 000 | 39 000 | 01.08.2016 |

| Август | 300 000 | 39 000 | 01.09.2016 |

| Сентябрь | 300 000 | 39 000 | 30.09.2016 |

Раздел 1 формы 6-НДФЛ за 9 месяцев 2016 года заполнен следующим образом.

НДФЛ с зарплаты за сентябрь отражен по строке 070 раздела 1, поскольку был удержан в сентябре.

По заполнению строки 080 6-НДФЛ возникает много вопросов. Приведем образец формы и расскажем, когда заполняется строка 080 в 6-НДФЛ за 3 квартал 2016 года.

Строка 080 формы 6-НДФЛ за 3 квартал 2016 года

По строке 080 раздела 1 расчета 6-НДФЛ отражают налог, который компания должна была удержать, но не смогла этого сделать до конца года. Например, невозможно удержать НДФЛ со стоимости подарка, врученного человеку, который не работает в компании и не получает от нее выплат.

Не показывайте налог с переходящей зарплаты как неудержанный в строке 080. Это ошибка – письмо ФНС от 24 мая 2016 г. № БС-4-11/9194. Данные приводят нарастающим итогом с начала года. Так прописано в пункте 3.3 Порядка заполнения, утвержденного приказом ФНС России от 14 октября 2015 г. № ММВ-7-11/430.

В августе 2016 года компания выдала директору заем без процентов. С начала года директор в отпуске за свой счет. Компания не сможет удержать НДФЛ с выгоды до конца года. Сумма материальной выгоды – 10 000 рублей. НДФЛ с нее 3500 рублей. Матвыгоду и НДФЛ с нее бухгалтер отразит в строках 020, 040 и 080. Компания заполнила 6-НДФЛ за третий квартал 2016 года как на образце ниже.

Строка 080 формы 6-НДФЛ за 3 квартал 2016 года (пример заполнения)

Компания отразила матвыгоду в строках 100–140 раздела 2.

Как проверить правильность заполнения в 6-НДФЛ строки 080

По итогам года значение по строке 080 равно сумме строк «Сумма налога, не удержанная налоговым агентом» справок 2-НДФЛ с признаком 1, представленных налоговым агентом по всем физлицам. Такие данные зафиксированы в контрольных соотношениях, приведенных в письме ФНС от 10 марта 2016 г. № БС-4-11/3852.

6 НДФЛ (заполнение строки 100, 110, 120)

В 2016 году глава Налогового кодекса о НДФЛ изменилась. Поэтому нужно внимательно указывать данные в разделе 2 нового расчета 6 НДФЛ. Заполнение строки 100, 110, 120 раздела 2.

Расчет о начисленном и удержанном НДФЛ представляют организации, которые выплачивали доходы сотрудникам и подрядчикам-физлицам (п. 2 ст. 230 Налогового кодекса РФ). Если компания не выплачивала доходы, нулевой 6-НДФЛ можно не сдавать.

Отчетность оформляется на бланке № 6-НДФЛ. Его, а также, порядок заполнения и электронный формат утвердил приказ ФНС России от 14 октября 2015 г. № ММВ-7-11/450.

Расчет состоит из титульного листа и двух разделов. В первом - обобщенная информация о доходах и НДФЛ, во втором эти сведения раскрываются по датам, когда доход образовался, должен удерживаться и перечисляться налог.

Подробно порядок заполнения 6-НДФЛ в 2016 году описан в одноименной статье. Остановимся на самых сложных строках раздела 2. Чтобы их правильно заполнить, нужно четко усвоить правила 23 главы Налогового кодекса РФ, особенно обновленные в 2016 году.

6 НДФЛ (заполнение строки 100 110 120) по зарплате

По строке 100 раздела 2 - дата, когда доход считается полученным. По зарплате - это последний день месяца, за который она начислена (при увольнении – последний рабочий день). Об этом говорится в пункте 2 статьи 223 Налогового кодекса РФ.

По строке 110 раздела 2 - дата, когда нужно удержать НДФЛ. Здесь правила такие. С зарплаты, выданной из кассы или перечисленной на банковский счет, НДФЛ нужно удержать в тот же день (абз. 1 п. 4 ст. 226 Налогового кодекса РФ).

Если зарплата в натуральной форме, налог нужно удержать, когда работник получит любые денежные доходы (абз. 2 п. 4 ст. 226 Налогового кодекса РФ).

По строке 120 раздела 2 - дата, когда удержанный НДФЛ нужно перечислить в бюджет (по правилам налогового законодательства). В 2016 году НДФЛ по зарплате нужно перечислить не позже дня, следующего за днем выплаты (п. 6 ст.

226 Налогового кодекса РФ). Это касается и депонированной зарплаты, и выданной с опозданием. Во всех случаях, когда срок уплаты выпадает на выходной, его переносят на ближайший рабочий день (п. 7 ст. 6.1 Налогового кодекса РФ).

Пример 1

В ООО «Заря» трудится один работник - Иванов И.И. В III квартале 2016 года доходы Иванова были следующими (см. таблицу ниже):

Данные о зарплате в III квартале 2016 года

| Доход | Дата | Сумма дохода | НДФЛ |

| за июнь: | 5 850 | ||

| - аванс; | 20.06.2016 | 22 500 | |

| - зарплата | 05.07.2016 | 22 500 | |

| за июль: | 5 850 | ||

| - аванс; | 20.07.2016 | 22 500 | |

| - зарплата | 05.08.2016 | 22 500 | |

| за август: | 5 850 | ||

| - аванс; | 19.08.2016 | 22 500 | |

| - зарплата | 05.09.2016 | 22 500 | |

| за сентябрь | 5 850 | ||

| - аванс; | 20.09.2016 | 22 500 | |

| - зарплата | 05.10.2016 | 22 500 |

В расчете 6 НДФЛ заполнение строки 100, 110, 120 должно быть такое, как в образце

Заметьте, что зарплату за первую половину месяца (аванс) и зарплату за вторую половину месяца бухгалтер отразил вместе.

Сентябрьскую зарплату, выданную до конца сентября, нужно отразить в разделе 2 формы 6-НДФЛ за 9 месяцев, даже если срок уплаты НДФЛ выпадет на октябрь (например, срок зарплаты - 30 сентября, а срок перечисления НДФЛ - 3 октября). Другое дело - зарплата за сентябрь, выданная в октябре. Такие суммы в разделе 2 формы 6-НДФЛ за 9 месяцев показывать не нужно (письма ФНС России от 23 марта 2016 г. № БС-4-11/4900, от 25 февраля 2016 г. № БС-4-11/3058). Ведь эти доходы относятся уже к IV кварталу.

6 НДФЛ (заполнение строки 100 110 120) по больничным и отпускным

По больничным и отпускным дата получения дохода и дата удержания налога совпадают - это день выплат (подп. 1 п. 1 ст. 223 Налогового кодекса РФ). А вот срок уплаты НДФЛ особый. С 2016 года НДФЛ с отпускных и больничных, включая пособия по уходу за заболевшими членами семьи, нужно перечислять не позже того месяца, в котором работнику их выдали.

Обратите внимание: если увольняющемуся работнику компания платит компенсацию за неиспользованный отпуск, НДФЛ нужно перечислить не позже следующего дня. Такие выплаты в разделе 2 всегда нужно показывать отдельно.

Пример 2

Изменим условия примера 1.

В III квартале 2016 года доходы Иванова были такими (см. таблицу ниже):

Данные о зарплате за III квартал 2016 года

| Доход | Дата | Сумма дохода | НДФЛ |

| Больничные | 04.08.2016 | 7 500 | 975 |

| Отпускные | 10.08.2016 | 8 000 | 1 040 |

| Компенсация за неиспользованный отпуск | 25.08.2016 | 15 000 | 1 950 |

В расчете 6 НДФЛ заполнение строки 100, 110, 120 должно быть такое, как в образце 2.

6 НДФЛ (заполнение строки 100 110 120) по матвыгоде

Доход в виде материальной выгоды от экономии на процентах с 2016 года возникает в последний день каждого месяца на протяжении всего срока, на который выдан заем (подп. 7 п. 1 ст. 223 Налогового кодекса РФ).

Если заем брал работник компании, НДФЛ удерживают с его любых денежных доходов (например, с ближайшей зарплаты). Этот день и укажите в качестве даты удержания (абз. 2 п. 4 ст. 226 Налогового кодекса РФ). Срок уплаты НДФЛ - не позже следующего дня (п. 6 ст. 226 Налогового кодекса РФ).

Если заем получал не сотрудник, в разделе 2 нужно указать дату дохода (строка 100), а также сумму дохода и НДФЛ (строки 130 и 140).

Пример 3

31 августа 2016 года Иванов, взявший у компании беспроцентный заем, получил материальную выгоду от экономии на процентах - 2000 руб. Зарплата за август - 15 000 руб. 5 сентября 2016 года Иванов получил ее вторую половину, а компания удержала НДФЛ:

- с матвыгоды - 700 руб. (2000 руб. × 35%)

- с зарплаты - 1950 руб. (15 000 руб. × 13%)

В расчете 6 НДФЛ заполнение строки 100, 110, 120 должно быть такое, как в образце 3.

6-НДФЛ строка 130: какие сведения указать

Как сумма фактически полученных доходов отражается в расчете 6 НДФЛ (строка 130)? Нужно ли заполнять раздел 2 в тех случаях, когда налоговая база равна вычетам и НДФЛ получается нулевым?

Форма 6-НДФЛ строка 130: порядок заполнения

6-НДФЛ состоит из титульного листа и двух разделов. В разделе 1 нужно указать обобщенные данные о доходах и удержанном НДФЛ. В разделе 2 полученные доходы и удержанный налог нужно разнести по датам.

Правила заполнения 6-НДФЛ приведены в Приложении 2 к приказу ФНС России от 14 октября 2015 г. № ММВ-7-11/450. В них говорится, что для обобщенной суммы фактически полученных доходов в 6-НДФЛ - строка 130. Здесь должны быть доходы начисленные. То есть сумма, из которой еще не удерживали НДФЛ. А дата, по состоянию на которую доход по строке 130 считается полученным, отражается по строке 100.

Заполнение 6-НДФЛ (строка 130), если налоговая база нулевая

Допустим, положенные работнику вычеты снижают налоговую базу до нуля. В этом случае строки 100-140 раздела 2 все равно заполняются. Никаких исключений для таких ситуаций нет.

Начисленную зарплату нужно отразить по строке 020, вычеты – по строке 030 раздела 1.

По зарплате дата фактического получения дохода – последний день месяца, за который она начислена. Это и есть строка 100 раздела 2.

Дата удержания НДФЛ совпадает с днем, когда зарплату выдали или перечислили на счет сотрудника. Это дата по строке 110 раздела 2.

По строке 120 раздела 2 - срок уплаты налога (следующий день после выдачи зарплаты). Даже если у работника ничего не удержали, строка 120 заполняется.

По строке 130 раздела 2 - начисленная зарплата, а по строке 140 – НДФЛ (в данном случае «0»)

Пример

В ООО «Заря» на 0,5 ставки с окладом 12 000 руб. работает бухгалтер Иванова. Зарплата Ивановой за август 2016 года составила 6000 руб., столько же - вычет на ребенка-инвалида как единственному родителю. Зарплату выдали 5 сентября 2016 года.

В разделе 2 формы 6-НДФЛ строка 130 заполнена, как и строки 100-120.

Фрагмент расчета 6-НДФЛ

6 НДФЛ строка 140

Сумма фактически удержанного НДФЛ в расчете 6 НДФЛ - строка 140 раздела 2. Какие данные указывать в общих случаях и при получении доходов в натуральной форме?

Форма 6-НДФЛ строка 140: порядок заполнения

В расчете формы 6-НДФЛ есть:

- титульный лист

- раздел 1 с обобщенными данными о доходах и удержанном НДФЛ

- раздел 2, в котором нужно указать в разрезе конкретных сроков, когда доход получен, а НДФЛ удержан и должен поступать в бюджет

Как 6-НДФЛ нужно заполнять, говорится в Приложении 2 к приказу ФНС России от 14 октября 2015 г. № ММВ-7-11/450. В пункте 4.2 этих Правил сказано, что в 6 НДФЛ строка 140 предназначена для обобщенной сумма НДФЛ, удержанной на дату по строке 110 («Дата удержания налога»).

Фрагмент раздела 2 формы 6-НДФЛ (строки 100-140)

Заполнение 6-НДФЛ (строка 140), если налог не удерживался

Допустим, человек получал только доход в натуральной форме. Как в этом случае оформить 6-НДФЛ (строка 140 интересует в особенности)?

Все на самом деле просто. Если доход выплачен в натуральном виде, его нужно отражать в разделах 1 и 2 как доход, с которого не удержан налог. Ведь удержать налог с дохода в натуральной форме невозможно. Обычно в этом случае налог удерживают из других денежных выплат. Но если других доходов в организации человек не получает, то и удерживать налог не из чего. В таком случае выплату отразите в форме 6-НДФЛ следующим образом:

В разделе 1:

- по строке 020 – сумму дохода

- по строке 040 – сумму исчисленного налога

- по строке 080 – сумму налога, которую не удалось удержать

В разделе 2:

- по строке 100 – дату выплаты дохода

- по строке 110 – дату удержания (совпадает с датой выплаты дохода)

- по строке 120 – следующий рабочий день после даты выплаты

- по строке 130 – сумму дохода

- по строке 140 – 0 (т. к. налог удержан не был)

По материалам: ppt.ru, glavbukh.ru

31 октября - крайний срок сдачи расчета 6-НДФЛ за 3 квартал 2017 года. Примеры заполнения помогут разобраться с самыми непростыми ситуациями в выплатах работникам и их отражении в отчете. Также в этой статье вы найдете видео и рекомендации экспертов.

6-НДФЛ по-прежнему остается одним из самых сложных видов отчетности для бухгалтеровФНС в своих письмах не раз отвечала на вопросы о заполнении и сдаче расчета. Смотрите ниже конкретные примеры заполнения 6-НДФЛ за 3 квартал 2017 года и комментарии налоговиков.

Заполнение 6-НДФЛ за 3 квартал 2017 года на примерах

Итак, рассмотрим различные ситуации с выплатами работникам и расскажем, как их отразить в расчете.

Доход в натуральной форме в 6-НДФЛ . Налог, который компания не смогла удержать, надо показать в строке 080 расчета. Это правило действует, если до конца года компания не будет платить физлицу деньги. Например, если компания выдала деньги 22 августа, то следует записать:

- по строке 100 - 22.08.2017;

- по строке 110 - 00.00.0000;

- по строке 120 - 00.00.0000.

В строке 130 отражают размер дохода. А в строке 140 надо поставить 0.

Раньше ФНС считала, что в строках 110 и 120 надо отражать фактические даты, даже если компания не смогла удержать НДФЛ (письмо от 25.02.2016 № БС-4-11/3058@). Но формат 6-НДФЛ не позволял записать нули в строках 100-120. Программу налоговики доработали (письмо ФНС России от 25.04.2016 № 11-2-06/0333@).

Вычеты в строке 030 6-НДФЛ. В строке 030 записывают вычеты, которые предоставлены сотруднику в отчетном периоде. Например, вычеты на детей, покупку имущества, оплату обучения и лечения. Если компания выдала материальную помощь свыше 4000 рублей, то в строке 030 надо указать необлагаемый лимит 4000 рублей (п. 28 ст. 217 НК РФ).

В строках 110 и 120 поставить "00.00.0000". Так считает и ФНС (письмо от 20.06.2016 № БС-4-11/10956@).

Строки 070 и 080, если компания выдала зарплату за сентябрь в октябре. В строках 070 не надо заполнять налог, который удержан в октябре. А в строке 080 6-НДФЛ за 3 квартал 2017 года следует поставить ноль. В строке 070 указывают только налог, который удержан на дату окончания отчетного периода. То есть за период с 1 января по 30 сентября.

ФНС не раз разъясняла, что в строке 070 надо поставить 0, если компания начислила зарплату в одном месяце, а выдала в другом (письмо от 01.07.2016 № БС-4-11/11886@). Некоторые компании в расчетах за прошлые периоды ставили нули в строке 070 6-НДФЛ, хотя и удерживали налог. Это ошибка, поэтому надо уточнить 6-НДФЛ. Иначе налоговики оштрафуют за недостоверные сведения на 500 рублей (ст. 126.1 НК РФ).

Премия сотруднику к юбилею в 6-НДФЛ. Бонус к празднику - это не оплата труда, поэтому в строке 100 надо записать день, когда выдана премия, а не последний день месяца. Например, если компания выдала 29 августа премию 10 000 рублей, раздел 2 заполняют так:

- строка 100 - 29.08.17;

- строка 110 - 29.08.17;

- строка 120 - 30.08.17;

- строка 130 - 10 000;

- строка 140 - 1300

ФНС считает, что любую премию в строках 100-140 надо отражать отдельно от заработной платы (письмо от 08.06.2016 № БС-4-11/10169@). Но это спорно. Премия, которая зависит от результатов работы, относится к оплате труда (ст. 129 ТК РФ). Дата получения дохода в виде оплаты труда - последний день месяца. Так считают судьи (определение ВС РФ от 16.04.2015 № 307-КГ15-2718). Значит, компания вправе записать зарплату и премию в одном блоке строк 100-140.

Пособия в строке 020 6-НДФЛ за 3 квартал, если они начислены в сентябре, а выданы в октябре. Покажите пособия в строке 020 за тот период, в котором выдали деньги. Дата такого дохода - день выплаты. Поэтому доходы и исчисленный НДФЛ надо показать в строках 020 и 040 расчета за 2017 год.

ФНС раньше поясняла, что в строке 020 надо показывать начисленные пособия (письмо от 16.05.2016 № БС-4-11/8568@). Но это неверно. Если компания так делала, то уточните расчеты за прошлые периоды.

Зарплата, больничные и доплата до среднего заработка, выданные в один день, в 6-НДФЛ. Зарплату, пособия и доплату отразите в отдельных строках 100-140. Доплата до среднего заработка - это не зарплата, поэтому дата получения дохода - день выплаты. В то же время это и не пособие, поэтому удержать НДФЛ надо не в последний день месяца, а в день, следующий за датой выплаты. То есть у трех выплат будут совпадать только дата удержания НДФЛ в строке 110. А даты получения дохода и сроки оплаты НДФЛ разные.

Зарплата за сентябрь в 6-НДФЛ. Если компания выдала зарплату за сентябрь в последний рабочий день месяца 29 сентября (30 сентября - выходной), то отразить ее надо в разделе 2 годового расчета 6-НДФЛ (письмо ФНС от 24.10.2016 № БС-4-11/201226@).

Доход в разделе 2 расчета 6-НДФЛ надо показывать в том периоде, в котором компания завершила операцию. В кодексе не говорится, что считать такой датой, если компания выдает зарплату в последний день квартала. Например, 29 сентября.

В письме № БС-4-11/20126@ ФНС пришла к выводу, что если компания выдала зарплату 29 сентября и перечислила налог 2 октября, то строки 100-140 надо заполнять в расчете за год.

Компании обязана перечислить НДФЛ в рабочий день, следующий за выдачей зарплаты (п. 6 ст. 226 НК РФ). То есть если работник получил деньги 29 сентября, то срок уплаты налога - 2 октября (30 сентября и 1 октября - выходные). Значит, операция завершена 2 октября. Не важно, когда компания фактически перечислила налог - 29 сентября или 2 октября.

Пример

29 сентября компания выдала зарплату 300 тыс. руб. В тот же день удержала и перечислила НДФЛ - 39 000 руб. (300 000 руб. × 13%). Доход за сентябрь и налог компания покажет в разделе 1 расчета за 3 квартал. А раздел 2 заполнит только в 6-НДФЛ за год.

Выплаты по договорам подряда в 6-НДФЛ . В письме от 17.10.2016 № БС-3-11/4816@ ФНС разъяснила, как в расчете показать выплаты по договорам подряда, если компания подписала акт и выдала деньги в разных кварталах.

Компания начисляет подрядчику вознаграждение, когда подписала акт сдачи работ. Но подрядчик получит доход, когда компания выдаст деньги (подп. 1 п. 1 ст. 223 НК РФ). Поэтому вознаграждение покажите в расчете 6-НДФЛ, когда рассчитаетесь за работу. Такой вывод сделала ФНС в письме от 17.10.16 № БС-3-11/4816@.

Пример

12 сентября компания подписала с подрядчиком акт выполненных работ. Вознаграждение по договору - 30 000 руб. НДФЛ - 3900 руб. (30 000 руб. × 13%). Подрядчик получил деньги 19 октября - 26 100 руб.(30 000 руб. × 13%). Выплату надо показать в расчете за год. В строках 020 и 130 - 30 000 руб., в строках 040, 070 и 140 - 3900 руб. В строке 100 - 19 октября, в строке 120 - 20 октября.

Выплаты уволенному сотруднику в 6-НДФЛ. При увольнении дата получения дохода в виде зарплаты - последний рабочий день (п. 2 ст. 223 НК РФ). Дата получения дохода в виде компенсации неиспользованных дней отпуска - день выплаты, то есть день увольнения.

Пример

Сотрудник уволился 22 августа. В этот день выдана зарплата за август 14 000 руб. и компенсация за отпуск - 6000 руб. НДФЛ с зарплаты перечислен в тот же день, а налог с компенсации - на следующий. Выплаты надо отразить в одном блоке строк 100-140 раздела 2.

Даты в строке 100 по зарплате при увольнении и компенсации за неиспользованный отпуск совпадают - 22.08.2017. Налог с обеих выплат нужно удержать в этот же день: в строке 110 - 22.08.2017.

В строке 120 надо отразить крайний срок уплаты НДФЛ. Для зарплаты и компенсации - это день, следующий за выплатой. Не важно, как перечислен налог - одной или двумя суммами. В строке 120 - 23.08.2017.

В строке 130 - показать общий доход в сумме 20 000 руб. (14 000 + 6000). В строке 140 - удержанный НДФЛ в сумме 2600 руб. (20 000 × 13%).

Зарплата и средний заработок за командировку в 6-НДФЛ. Дата получения дохода в виде зарплаты и среднего заработка - последний день месяца, за который они начислены. НДФЛ компания удерживает в день выплаты.

За период командировки компания начисляет сотруднику не зарплату, а средний заработок (ст. 167 ТК РФ). Средний заработок за время служебной поездки - это гарантия, а не оплата труда. Но для НДФЛ такую выплату относят к доходам по коду 2000 как вознаграждение за труд.

Пример

В июле сотрудник ездил в командировку на две недели. Начислили ему средний заработок 34 тыс. руб. Зарплата за остальные дни, когда работник был в офисе, - 32 тыс. руб. Вся сумма выдана 4 августа.

Всю сумму 66 000 руб. (34 000 + 32 000) надо показать вместе.

Дата получения дохода в виде зарплаты и среднего заработка - последний день месяца, за который они начислены, - 31.07.2017. НДФЛ компания удерживает в день выплаты. Записать надо 04.08.2017 в строке 110 расчета. Срок в строке 120 - 07.08.2017, так как 5 и 6 августа - выходные дни.

Раздел 2 расчета 6-НДФЛ, если вся зарплата ушла на налог. Компания не удерживает НДФЛ с первой части зарплаты, если выдает ее до окончания месяца (письмо ФНС России от 24.03.2016 № БС-4-11/4999). Налог рассчитывают в последний день месяца, а удерживают в день выплаты (п. 4 ст. 226 НК РФ).

Компания должна выдать работнику зарплату в тот же день, что и остальным сотрудникам. Если остаток зарплаты равен налогу, формально компания выдает деньги и эту же сумму удерживает.

Пример

Сотрудник отработал в августе 4 дня, а затем ушел в отпуск до конца месяца. 21 августа выдан аванс 2610 руб. - 87 % от оклада за 4 отработанных дня. 31 августа начислена зарплата за август - 3000 рублей. Из этой суммы вычли аванс и НДФЛ 390 руб., поэтому работник на руки ничего не получил. НДФЛ перечислен 5 сентября - когда выдана зарплата другим работникам.

В строке 110 надо отразить дату, когда перечислен НДФЛ. В строке 110 показывают день выдачи зарплаты остальным работникам - 05.09.2017, в строке 120 - следующий рабочий день 06.09.2017.

Проценты по полученному займу в 6-НДФЛ. Проценты по займу - это доход. Ставка - 13 % (п. 1 ст. 224 НК РФ, письмо Минфина России от 18.09.2013 № 03-04-06/38698).

При расчете налога на прибыль компания начисляет проценты ежемесячно и учитывает их в расходах. Но для НДФЛ другие правила.

Пример

Директор в феврале предоставил заем компании. Проценты начисляли ежемесячно, но выплатили первый раз только 15 августа - 120 тыс. рублей. Удержали НДФЛ 15 600 руб. Надо отразить в 6-НДФЛ выплаченные проценты.

Директор получает доход в виде процентов только на дату, когда компания выплатит деньги (подп. 1 п. 1 ст. 223 НК РФ). Поэтому в разделы 1 и 2 расчета включают только проценты. В строках 100 и 110 надо записать дату выдачи процентов - 15.08.2017. В строке 120 - следующий рабочий день.

Зарплата в 6-НДФЛ, выданная в разные дни. Заработную плату, которую компания выдала в разные дни, надо показать в двух блоках строк 100-140.

Пример

Большинство сотрудников получают деньги на карту, но новые сотрудники получают деньги наличными. Зарплата на карты в сумме 890 тыс. руб. перечислена 31 августа. Зарплата наличными из кассы выдана 1 сентября в сумме 450 тыс. рублей. НДФЛ - 174 200 руб. перечислен 31 августа.

Дата получения дохода по зарплате - последний день месяца (п. 2 ст. 223 НК РФ). Но компания удерживает налог только в день выплаты.

Зарплату на карту работники получили 31 августа, а наличными - 1 сентября. По кодексу даты удержания и крайний срок перечисления НДФЛ разные, поэтому зарплату и НДФЛ с каждой части нужно отразить в разных блоках строк 100-140. В строке 100 заполняют 31.08.2017. В строке 110 в первом случае - 31.08.2017, во втором - 01.09.2017.

Перечисление НДФЛ в один день - 31 августа не влияет на заполнение расчета 6-НДФЛ, но у компании есть риски. Зарплата наличными выдана только 1 сентября. Из-за этого налоговики могут посчитать, что часть НДФЛ компания оплатила из своих средств (п. 9 ст. 226 НК РФ). Но если компания накануне выдачи зарплаты перечислила НДФЛ, который равен исчисленному налогу, защититься получится в суде (постановление Федерального арбитражного суда Северо-Западного округа от 10.12.2013 № А56-16143/2013).

Примеры заполнения 6-НДФЛ за 3 квартал 2017 года: отпускные

На 3 квартал приходится больше всего отпусков. Иногда отпускные требуется пересчитать и выдать не один раз. Не ясно, как отражать выплаты в 6-НДФЛ. Мы подготовили решения для запутанных ситуаций. Примеры помогут отразить отпускные в расчете 6-НДФЛ без ошибок.

Работник идет отдыхать с 1 июля, ему заплатили отпускные два раза. Компания выдает отпускные за три календарных дня до начала отдыха. А считает организация отпускные из доходов за 12 месяцев, предшествующих месяцу отдыха (п. 4 Положения, утв. постановлением Правительства РФ от 24.12.07 № 922). Если сотрудник идет в отпуск с 1-го числа, работодатель не знает точную сумму доходов. В этом случае посчитайте отпускные из известных сумм, а 1-го числа пересчитайте доход и доплатите разницу.

Дата получения дохода для отпускных - день выплаты (п. 2 ст. 223 НК РФ). Раз компания выдавала деньги сотруднику два раза, дат в строке 100 тоже будет две, поэтому отпускные за один и тот же период потребуется отразить в двух разных блоках строк 100–140. Также нужно поступать, если компания нашла ошибку в расчетах и доплатила деньги.

Пример

Работник ушел в отпуск с 1 сентября. Компания 28 августа посчитала отпускные из известных доходов и выдала 14 000 руб., НДФЛ - 1820 руб. (14 000 руб. × 13%). 1 сентября стала известна премия работника за месяц. Компания доплатила сотруднику 2000 руб., НДФЛ - 260 руб. (2000 руб. × 13%). В разделе 2 расчета за 9 месяцев компания заполнила.

Доплату отпускных компания отразила только в расчете за год, так как крайний срок уплаты налога выпал на следующий квартал (письмо ФНС России от 21.07.2017 № БС-4-11/14329).

Сотрудник получил больше отпускных, чем положено.

В ситуации, когда работник идет отдыхать с 1-го числа месяца (см. выше), компания может переплатить отпускные. Также переплата возможна из-за ошибок. Если ошибка несчетная, компания не вправе вычесть деньги из зарплаты работника.

Сотрудник получил больше отпускных, чем положено.

В ситуации, когда работник идет отдыхать с 1-го числа месяца (см. выше), компания может переплатить отпускные. Также переплата возможна из-за ошибок. Если ошибка несчетная, компания не вправе вычесть деньги из зарплаты работника.

Можно попросить сотрудника вернуть переплату добровольно. Если сотрудник откажется, переплата - это его доход, но он уже не считается отпускными. Поэтому переплату и деньги за время ежегодного отпуска отражают в 6-НДФЛ отдельно. Если работник вернет деньги, переплата - это не доход. Отражайте в расчете только отпускные.

Пример

14 августа компания выдала сотруднику отпускные - 35 000 руб. Но работнику было положено только 29 000 руб. Возвращать разницу - 6000 руб. (35 000 – 29 000) он отказался. НДФЛ с отпускных - 3770 руб. (29 000 руб. × 13%), налог с переплаты - 780 руб. (6000 руб. × 13%). Компания заполнила в 6-НДФЛ.

Работника отозвали из отпуска.

Компания вправе отозвать сотрудника из отпуска по производственной необходимости и при условии, что он дал письменное согласие (ч. 2 ст. 125 ТК РФ). За дни работы сотрудник получит зарплату. Поэтому отпускные компания пересчитает. В итоге доход в виде отпускных получится меньше, чем выплатила компания. В расчете 6-НДФЛ отражайте уже пересчитанную сумму.

Работника отозвали из отпуска.

Компания вправе отозвать сотрудника из отпуска по производственной необходимости и при условии, что он дал письменное согласие (ч. 2 ст. 125 ТК РФ). За дни работы сотрудник получит зарплату. Поэтому отпускные компания пересчитает. В итоге доход в виде отпускных получится меньше, чем выплатила компания. В расчете 6-НДФЛ отражайте уже пересчитанную сумму.

Пример

Сотрудник 10 августа получил отпускные за 14 календарных дней - 42 000 руб. и ушел отдыхать. 21 августа компания вызвала его из отпуска. В итоге работник отгулял только 6 дн. отпуска. Доход сотрудника в виде отпускных - 18 000 руб. (42 000 руб. : 14 дн. × 6 дн.), НДФЛ - 2340 руб. (18 000 руб. × 13%). В разделе 2 расчета 6-НДФЛ компания заполнила.

Образец заполнения 6-НДФЛ за 3 квартал 2017 года

Образец заполнения 6-НДФЛ за 3 квартал 2017 года

Заполните титульный лист, раздел 1 и 2 расчета 6-НДФЛ за 3 квартал 2017 года с учетом рекомендаций ФНС.

В разделе 1 отразите выплаты физлицам, начисленные за период с января по сентябрь, вычеты и НДФЛ за этот период.

В разделе 2 покажите выданную зарплату за июль, август и сентябрь и другие выплаты работникам в отчетном квартале.

Напомним, крайний срок сдачи 6 НДФЛ по итогам 9 месяцев - 31 октября. Срок не переносится. И для бумажной, и для электронной формы расчета предусмотрен единый срок сдачи.

Компания не должна представлять 6-НДФЛ, если не платила работникам в отчетном периоде. Это разъяснила ФНС (письмо от 08.06.2016 № ЗН-19-17/97). Но некоторые инспекции блокируют счета, если компания не отчиталась. Отменить блокировку удается только в УФНС.

Как без ошибок сдать 6-НДФЛ за 3 квартал, рассказала Елена Вячеславовна Воробьева, кандидат экономических наук, налоговый консультант, член научно-экспертного совета Палаты налоговых консультантов.

Организации и ИП должны сдать в ИФНС расчет 6-НДФЛ за 9 месяцев 2016 года в срок не позднее 31 октября (это понедельник). В настоящей статье приведен пример заполнения расчета 6-НДФЛ за 9 месяцев 2016 года. В частности, рассмотрены вопросы об отражении в расчете переходящей заработной платы за июнь и сентябрь 2016 года. Статья подготовлена на основании актуальных разъяснений от ФНС.

Срок сдачи 6-НДФЛ за 9 месяцев

С 2016 года о суммах НДФЛ, удержанных из доходов физлиц, налоговые агенты обязаны отчитываться ежеквартально по форме 6-НДФЛ.

Расчет 6-НДФЛ за 9 месяцев 2016 года нужно представить в налоговую инспекцию не позднее последнего дня месяца, следующего за отчетным периодом. Отчетный период в данном случае – с 1 января по 30 сентября 2016 года. Поэтому сдать расчет нужно не позднее 31 октября 2016 года (абз.3 п.2 ст.230 Налогового кодекса РФ). 31 октября – это понедельник.

Кто должен сдать 6-НДФЛ за 9 месяцев

Расчет по форме 6-НДФЛ обязаны сдать в ИФНС налоговые агенты. Это, как правило, работодатели (организации и ИП), выплачивающие доходы по трудовым договорам. Также ими являются заказчики, выплачивающие доходы исполнителям на основании гражданско-правовых договоров.

Приведем примеры нескольких ситуаций, связанных с возникновением обязанности по сдаче 6-НДФЛ за 9 месяцев.

Ничего не начислялось и не выплачивалось

Если с января по сентябрь 2016 года включительно организация или ИП не начисляли и не выплачивали физическим лицам никаких доходов, не удерживали НДФЛ и не перечисляли налог в бюджет, то сдавать расчет 6-НДФЛ за 9 месяцев им не нужно. Ведь организация или ИП в таком случае не признаются налоговым агентом (п.1 ст. 226 НК РФ).

В такой ситуации, в принципе, можно представить нулевой 6-НДФЛ. Налоговая инспекция обязана его принять. « ».

Стоит заметить, что некоторые бухгалтеры полагают целесообразным вместо «нулёвок» сдавать в ИФНС письма с пояснениями о том, почему 6-НДФЛ не сдается. При таком варианте, подобное письмо имеет смысл сдать не позднее 31 октября 2016 года. См. « ».

Зарплата начислялась, но не выплачивалась

Случается, что фактических выплат в пользу работников нет, а зарплату бухгалтер продолжает начислять. В условиях экономического кризиса такая ситуация, в принципе, не редкость. Но если в период с января по сентябрь 2016 года включительно бухгалтер произвел хотя бы одно начисление, то сдать расчет 6-НДФЛ за 9 месяцев необходимо. Дело в том, что с начисленного дохода нужно исчислить НДФЛ, даже если доход еще фактически не выплачен (п. 3 ст. 226 НК РФ). Соответственно, начисленную сумму дохода и исчисленную сумму НДФЛ следует показать в расчете 6-НДФЛ за 9 месяцев 2016 года.

Зарплата выплачена один раз

Некоторые налоговые агенты могли выплатить доходы в 2016 году лишь единовременно. Нужно ли сдавать 6-НДФЛ за 9 месяцев, если доход был выплачен, допустим, только в мае (то есть, во втором квартале)? Да, в подобной ситуации расчет нужно представить, поскольку в отчетном периоде (с января по сентябрь) имел факт начислений в пользу физических лиц.

Имейте в виду, что если выплаты имели место только во втором квартале, то в расчете 6-НДФЛ за 9 месяцев вам потребуется заполнить только раздел 1. Раздел 2 заполнять не нужно. Это следует из Письма ФНС от 23.03.2016 № БС-4-11/4958, в котором рассматривался вопрос о единовременной выплате дивидендов.

Состав 6-НДФЛ

Форма расчета 6-НДФЛ, утвержденная Приказом ФНС России от 14.10.2015 № ММВ-7-11/450, включает в себя:

- титульный лист;

- раздел 1 «Обобщенные показатели»;

- раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

Сведения для заполнения расчета бухгалтеру нужно брать из регистров налогового учета по НДФЛ (п. 2.1 Порядка, утв. приказом ФНС России от 14.10. 2015 № ММВ-7-11/450).

Приведем примеры заполнения каждого из разделов 6-НДФЛ за 9 месяцев 2016 года.

Заполнение титульного листа

При заполнении 6-НДФЛ за 9 месяцев в верхней части титульного листа проставьте ИНН, КПП и сокращенное название организации (если сокращенного нет – полное). Если же требуется сдать расчет в отношении физлиц, которые получили выплаты от обособленного подразделения, то проставьте КПП подразделения. Индивидуальным предпринимателям, адвокатам и нотариусам нужно отметить только ИНН.

В строку «Номер корректировки» первичного расчета впишите «000». Если же подаете уточенный расчет, то проставьте номер корректировки («001», «002», «003» и т. д.).

Что касается графы «Период представления (код)», то она будет указывать на то, что вы сдаете расчет именно за 9 месяцев 2016 года. В этой графе укажите код 33.

В графе «Налоговый период (год)» отметьте год, за который подается полугодовой расчет, а именно - 2016.

Код 212 «По месту нахождения (учета)» будет означать, что расчет подается по месту учета организации. Если же, допустим, указать код 120, то он будет свидетельствовать о том, что расчет сдается по месту жительства ИП.

Заполнение раздела 1

В разделе 1 «Обобщенные показатели» показывайте общую сумму начисленных доходов, налоговых вычетов и общую сумму начисленного и удержанного налога.

Стоит заметить, что некоторые бухгалтеры называют девятимесячную отчетность «расчет 6-НДФЛ за 3 квартал». Но это неверно. Более того, такая формулировка может ввести в заблуждение и повлечь ошибки в заполнении. Дело в том, что 6-НДФЛ нужно составлять нарастающим итогом: за I квартал, за полугодие, за 9 месяцев и за календарный год (письмо ФНС России от 18.02.2016 № БС-3-11/650). Поэтому в разделе 1 6-НДФЛ за 9 месяцев должны найти отражение показатели с 1 января по 30 сентября 2016 года включительно, а не только за 3 квартал. Поэтому текущий расчет правильно называть именно «расчет по форме 6-НДФЛ за 9 месяцев 2016 года».

Расшифровка строк 010-050

| Строка | Заполнение |

| 010 | Налоговая ставка. |

| 020 | Весь доход физлиц нарастающим итогом с 1 января до 30 сентября. |

| 025 | Отдельно выделяются доходы в виде дивидендов с января по сентябрь включительно. См. « ». |

| 030 | Общая сумма вычетов по всем физлицам (на эту сумму уменьшается налогооблагаемый доход). См. « ». |

| 040 | Сумма исчисленного НДФЛ нарастающим итогом с доходов всех работников за период с 1 января по 30 сентября. |

| 045 | Сумма исчисленного НДФЛ с дивидендов нарастающим итогом с 1 января по 30 сентября. |

| 050 | Сумма фиксированных авансовых платежей, зачтенных в счет НДФЛ с доходов иностранцев, работающих по патентам. |

Заполнение строк 010-050

Поясним алгоритм заполнения строк 010-050 на примере заполнения 6-НДФЛ за 9 месяцев. Предположим, что ООО «Парнас» выплачивает физлицам доходы, облагаемые по ставке 13 %:

- сумма начисленного всем работникам дохода за период с 1 января по 30 сентября 2016 года - 2 560 000 рублей. Эту сумму покажем по строке 020;

- сумма налоговых вычетов за период с 1 января по 30 сентября 2016 года – 187 000 рублей. Эту сумму перенесем в строку 030;

- сумма исчисленного НДФЛ составила 308 490 рубля (2 560 000 руб. – 187 000 руб.) × 13%. Эту сумму отразим в строке 040.

6-НДФЛ за 9 месяцев следует заполнять на отчетную дату, то есть на 30 сентября. Поэтому любые операции, которые вы провели позже 30 сентября 2016 года в раздел 1 6-НДФЛ за 9 месяцев попадать не должны (письмо ФНС России от 27.04.2016 № БС-4-11/7663). Но что делать с заработной платой за сентябрь, которую работники получили в октябре 2016 года, то есть, уже в 4 квартале? Как отразить ее в разделе 1? Остановимся на этом вопросе.

Зарплата за сентябрь в строках 020 и 040 раздела 1

Предположим, что заработную плату за сентябрь ООО «Парнас» выплатила работникам 6 октября 2016 года. См. « ». Бухгалтер признал доход за сентябрь полученным и рассчитал НДФЛ в последний день месяца, за который выплачивается зарплата. То есть, 30 сентября. Тем самым, бухгалтер исполнил требование пункта 2 статьи 223 НК РФ. Начисленный доход и исчисленный на 30 сентября налог в разделе 1 бухгалтеру нужно включить в показатели строк 020 и 040. То есть, по этим строкам распределиться выплаченная в октябре сентябрьская зарплата и удержанный из нее НДФЛ.

Читайте также Зарплата за март выплачена в апреле: как отражать в 6-НДФЛ за 1 квартал 2017 года

Расшифровка строк 060-090

Зарплата за сентябрь в строках 070 и 080

Вернемся к нашему примеру и покажем, как отразить зарплату за сентябрь и НДФЛ с этой зарплаты в строках 070 и 080 раздела 1. Возьмем такие условия:

- в первом полугодии организация выплатила доход в пользу 22 человек. Эту цифру переносим в строку 060;

- общая сумма исчисленного налога – 308 490 рублей (в нее уже входит с НДФЛ с сентябрьской зарплаты). Эту сумму мы отразили в строке 040;

- на отчетную дату (30 сентября) фактически удержанный налог был меньше начисленного. То есть, по состоянию на 30 сентября «живых» денег у работников удержали меньшей той суммы, которую показали в графе 040. Всего по факту удержали 267 900 рублей. Именно фактически удержанную на 30 сентября сумму бухгалтеру и следует отнести на строку 070.

Налог с зарплаты за сентябрь, который фактически удержан в октябре 2016 года, не нужно включать в строку 070 расчета за 9 месяцев (письмо ФНС России от 16.05.2016 № БС-4-11/8609). В строке 070 показывайте только тот налог, который фактически удержан «живыми» деньгами на 30 сентября. В связи с этим суммы исчисленного (строка 040) и удержанного налога (строка 070) могут не совпадать. Это не является ошибкой.

«Переходящий» налог в строке 080

Но что делать с НДФЛ с зарплаты за сентябрь 2016 года, который фактически удержан только в октябре 2016? Сумма такого «переходящего» налога в нашем примере составила в 40 590 рубль (308 490 руб. – 267 900 руб.)? Это, как раз, и есть разница между строками 040 и 070. Требуется ли бухгалтеру перенести эту сумму в строку 080 раздела 1, предназначенную для неудержанного налога? Нет, так поступать не следует (письмо ФНС России от 16.05.2016 № БС-4-11/8609). В строке 080 нужно показывать только тот налог, который не был удержаны по каким-либо субъективным причинам (например, если налог не перечислен из-за тяжелого финансового положения компании). Просто «переходящий налог» в строке 080 не отражают, поскольку налоговый агент и не должен был его удерживать на отчетную дату (на 30 сентября 2016 года). В строке 080 просто поставьте «0».

Заполнение раздела 2

В разделе 2 указывают следующие данные:

- даты получения и удержания НДФЛ;

- предельный срок, установленный для перечисления НДФЛ в бюджет;

- суммы фактически полученных доходов и удержанного НДФЛ.

Все операции при заполнении раздела 2 нужно отражать в хронологическом порядке. Поясним предназначение строк раздела 2:

| Строка | Заполнение |

| 100 | Даты фактического получения доходов. К примеру, для зарплаты – это последний день месяца, за который начислена зарплата. Для некоторых других выплаты – иные даты (п.2 ст. 223 НК РФ). |

| 110 | Даты удержания НДФЛ. |

| 120 | Даты, не позднее которых НДФЛ должен быть перечислен бюджет (п. 6 ст. 226, п. 9 ст. 226.1 НК РФ). Обычно, это день, следующий за днем выплаты дохода. Но, допустим, для больничных и отпускных срок перечисления налога в бюджет другой: последнее число месяца, в котором производились такие выплаты. Если срок перечисления налога приходится на выходной день, в строке 120 указывается ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ). |

| 130 | Сумма дохода (в том числе, НДФЛ), который получен на дату, указанную по строке 100. Также см. « ». |

| 140 | Сумму налога, которая удержана на дату по строке 110. |

Позвоните сейчас: 8 800 222-18-27

Отличие 6-НДФЛ от 2-НДФЛ

Сразу отметим, помимо законодательного требования к налоговым агентам сдавать Расчёт 6-НДФЛ, они по-прежнему обязаны представлять в налоговую инспекцию Сведения о доходах физических лиц по форме 2-НДФЛ согласно п. 2 ст. 230 НК РФ.

6-НДФЛ и 2-НДФЛ - отчёты совершенно разного содержания.

Бланк расчета 6-НДФЛ за 2018 год

Как сдавать 6-НДФЛ

Все налоговые агенты, штат работников которых составляет более 25 человек, обязаны представлять квартальные и годовые расчеты сумм НДФЛ исключительно в электронной форме с использованием телекоммуникационных каналов связи . Новый электронный вариант формы 6-НДФЛ можно подготовить на нашем сайте.

Индивидуальные предприниматели и компании, в которых трудится менее 25 человек, могут воспользоваться правом подачи расчетов в бумажном виде.

Кто и куда представляет отчет 6-НДФЛ:

- Налоговые агенты - российские организации, которые имеют обособленные подразделения, направляют расчет сумм НДФЛ в отношении физических лиц, получивших доходы от таких обособленных подразделений, в налоговые органы по месту их нахождения ;

- Налоговые агенты - организации, которые отнесены к категории крупнейших налогоплательщиков, представляют расчет сумм НДФЛ (в том числе в отношении физических лиц, получивших доходы от обособленных подразделений указанных организаций):

- В налоговый орган по месту учета в качестве крупнейшего налогоплательщика.

- Или в налоговый орган по месту учета такого налогоплательщика по соответствующему обособленному подразделению (отдельно по каждому обособленному подразделению).

- Налоговые агенты - индивидуальные предприниматели, которые состоят в налоговом органе на учете по месту осуществления деятельности в связи с применением системы налогообложения в виде ЕНВД и (или) ПСН, представляют расчет сумм НДФЛ в отношении наемных работников в налоговый орган по месту своего учета в связи с ведением такой деятельности ;

- Остальные ИП с работниками представляют расчет 6-НДФЛ по месту своего жительства .

ОКТМО в 6-НДФЛ

В первых редакциях было принято, что налоговые агенты должны будут формировать отчетность 6-НДФЛ по всей организации в целом. В дальнейшем были внесены изменения, которые привели к тому, что код ОКТМО стал одним из существенных реквизитов отчета и стал указываться на титульном листе расчета. Таким образом, появилась обязанность составлять отчёт по каждому ОКТМО отдельно. Это же относится и к реквизиту КПП. То есть, налоговому агенту надо сформировать такое количество отчетов, какое количество сочетаний ОКТМО-КПП существует в организации.

Сроки подачи 6-НДФЛ за 2019 год

Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ за отчетные периоды 2019 года подается так же, как и за периоды 2018 года. То есть ежеквартально, не позднее последнего числа месяца следующего за отчетным периодом:

- 6-НДФЛ за 1 квартал 2019 года - до 3 мая 2019 года включительно;

- 6-НДФЛ за полугодие 2019 года - до 31 июля 2019 года включительно;

- 6-НДФЛ за 9 месяцев 2019 года - до 31 октября 2019 года включительно;

- 6-НДФЛ за 2019 год - не позднее 1 апреля 2020 года.

Как заполнить 6-НДФЛ

Порядок заполнения Титульного листа

2.1. Титульный лист (Стр. 001) формы Расчета заполняется налоговым агентом, за исключением раздела "Заполняется работником налогового органа".

2.2. На титульном листе формы Расчета указываются:

по строкам "ИНН" и "КПП" - для налоговых агентов - организаций - идентификационный номер налогового агента (ИНН) и код причины постановки на учет (КПП) по месту нахождения организации указывается согласно Свидетельству о постановке на учет в налоговом органе, а для налоговых агентов - физических лиц указывается ИНН в соответствии со Свидетельством о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации.

В случае, если форма Расчета заполняется организацией, имеющей обособленные подразделения, в данном поле после ИНН указывается КПП по месту учета организации по месту нахождения ее обособленного подразделения;

по строке "Номер корректировки" - при представлении налоговым агентом в налоговый орган первичного Расчета проставляется "000", при представлении уточненного Расчета указывается номер корректировки ("001", "002" и так далее);

по строке "Период представления (код)" - код периода представления согласно приложению N 1 к настоящему Порядку.

По ликвидированным (реорганизованным) организациям по строке "Период представления (код)" проставляется код периода представления, соответствующий периоду времени от начала года, в котором произошла ликвидация (реорганизация), до дня завершения ликвидации (реорганизации). Например, при ликвидации (реорганизации) организации в сентябре соответствующего налогового периода в указанной строке проставляется код "53".

По строке "Налоговый период (год)" - четыре цифры, обозначающие соответствующий период (например, 2016);

по строке "Представляется в налоговый орган (код)" - код налогового органа, в который представляется Расчет (например, 5032, где 50 - код региона, 32 - код налогового органа);

по строке "По месту нахождения (учета) (код)" - код места представления Расчета налоговым агентом согласно приложению N 2 к настоящему Порядку;

по строке "(налоговый агент)" указывается сокращенное наименование (в случае отсутствия - полное наименование) организации согласно ее учредительным документам. Содержательная часть наименования (его аббревиатура или название, например, "Школа N 241" или "ОКБ "Вымпел") располагается с начала строки.

В отношении физического лица, признаваемого налоговым агентом, указывается полностью, без сокращений, фамилия, имя, отчество (отчество указывается при наличии) в соответствии с документом, удостоверяющим его личность. В случае двойной фамилии слова пишутся через дефис. Например, Иванов-Юрьев Алексей Михайлович;

по строке "Код по ОКТМО" - заполняется ОКТМО муниципального образования с учетом положений пункта 1.10 настоящего Порядка;

по строке "Номер контактного телефона" - телефонный код города и номер контактного телефона налогового агента, по которому, в случае необходимости, может быть получена справочная информация, касающаяся налогообложения доходов физических лиц, а также учетных данных этого налогового агента;

по строке "На ___ страницах с приложением подтверждающих документов или их копий на ___ листах" - количество страниц Расчета и количество листов документа, подтверждающего полномочия представителя, если он представляет или подписывает Расчет;

по строке "Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю" - в случае подтверждения достоверности и полноты сведений в форме Расчета налоговым агентом проставляется 1, в случае подтверждения достоверности и полноты сведений представителем налогового агента проставляется 2, а также указывается фамилия, имя, отчество лица, наименование организации - представителя налогового агента;

по строке "Подпись ________ Дата" - подпись, число, номер месяца, год подписания Расчета;

по строке "Наименование документа, подтверждающего полномочия представителя" - вид документа, подтверждающего полномочия представителя налогового агента.

2.3. Раздел титульного листа "Заполняется работником налогового органа" содержит сведения о способе представления Расчета в соответствии с приложением N 3 к настоящему Порядку, количестве страниц Расчета и количестве листов документа, подтверждающего полномочия представителя, если он представляет или подписывает Расчет, дате его представления (получения), номере, под которым зарегистрирован Расчет, фамилии и инициалах имени и отчества работника налогового органа, принявшего Расчет, его подпись.

Порядок заполнения Раздела 1 "Обобщенные показатели"

3.1. В Разделе 1 - указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке.

3.2. Если налоговый агент выплачивал физическим лицам в течение налогового периода (периода представления) доходы, облагаемые по разным ставкам, Раздел 1, за исключением строк 060 - 090, заполняется для каждой из ставок налога.

В случае если показатели соответствующих строк Раздела 1 не могут быть размещены на одной странице, то заполняется необходимое количество страниц.

Итоговые показатели по всем ставкам по строкам 060 - 090 заполняются на первой странице.

3.3. В Разделе 1 указывается:

по строке 010 - соответствующая ставка налога, с применением которой исчислены суммы налога;

по строке 020 - обобщенная по всем физическим лицам сумма начисленного дохода нарастающим итогом с начала налогового периода;

по строке 025 - обобщенная по всем физическим лицам сумма начисленного дохода в виде дивидендов нарастающим итогом с начала налогового периода;

по строке 030 - обобщенная по всем физическим лицам сумма налоговых вычетов, уменьшающих доход, подлежащий налогообложению, нарастающим итогом с начала налогового периода;

по строке 040 - обобщенная по всем физическим лицам сумма исчисленного налога нарастающим итогом с начала налогового периода;

по строке 045 - обобщенная по всем физическим лицам сумма исчисленного налога на доходы в виде дивидендов нарастающим итогом с начала налогового периода;

по строке 050 - обобщенная по всем физическим лицам сумма фиксированных авансовых платежей, принимаемая в уменьшение суммы исчисленного налога с начала налогового периода;

по строке 060 - общее количество физических лиц, получивших в налоговом периоде облагаемый налогом доход. В случае увольнения и приема на работу в течение одного налогового периода одного и того же физического лица, количество физических лиц не корректируется.

по строке 070 - общая сумма удержанного налога нарастающим итогом с начала налогового периода;

по строке 080 - общая сумма налога, не удержанная налоговым агентом, нарастающим итогом с начала налогового периода;

по строке 090 - общая сумма налога, возвращенная налоговым агентом налогоплательщикам в соответствии со статьей 231 Налогового кодекса Российской Федерации, нарастающим итогом с начала налогового периода.

Порядок заполнения Раздела 2 "Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц"

4.1. В Разделе 2 указываются даты фактического получения физическими лицами дохода и удержания налога, сроки перечисления налога и обобщенные по всем физическим лицам суммы фактически полученного дохода и удержанного налога.

4.2. В Разделе 2 указывается:

по строке 100 - дата фактического получения доходов, отраженных по строке 130;

по строке 110 - дата удержания налога с суммы фактически полученных доходов, отраженных по строке 130;

по строке 120 - дата, не позднее которой должна быть перечислена сумма налога;

по строке 130 - обобщенная сумма фактически полученных доходов (без вычитания суммы удержанного налога) в указанную в строке 100 дату;

по строке 140 - обобщенная сумма удержанного налога в указанную в строке 110 дату.

Если в отношении различных видов доходов, имеющих одну дату их фактического получения, имеются различные сроки перечисления налога, то строки 100 - 140 заполняются по каждому сроку перечисления налога отдельно.

Штрафы

Установлены новые виды ответственности за несвоевременные, а так же неполные или недостоверные сведения. Для самых «забывчивых» предусмотрены штрафы.

Если организация или индивидуальный предприниматель не успеют предоставить расчет в десятидневный срок, налоговики могут приостановить операции по счетам опоздавших. Но и это еще не все. Просроченная отчетность 6-НДФЛ может стать причиной для привлечения работодателя к административной ответственности: штрафу в тысячу рублей за каждый полный и неполный месяц со дня, установленного для его представления.

Представление недостоверных Расчетов 6-НДФЛ и (или) сведений о доходах физлиц 2-НДФЛ влечет взыскание штрафа в размере 500 руб. за каждый представленный документ, содержащий недостоверные сведения.

При этом работодатель освобождается от ответственности, если им самостоятельно выявлены ошибки и представлены налоговому органу уточненные документы до момента, обнаружения недостоверности сведений налоговым органом.

Определение даты фактического получения дохода в целях исчисления НДФЛ

На основании п. 1 ст. 223 НК РФ в целях применения гл. 23 НК РФ дата фактического получения дохода определяется как день: